【机器学习基础】系列博客为参考周志华老师的《机器学习》一书,自己所做的读书笔记。

本文为原创文章,未经本人允许,禁止转载。转载请注明出处。

1.均方误差

使用不同的性能度量往往会导致不同的评判结果。

例如,$f(x)$为预测结果,$y$为真实标记。

回归问题中,最常用的性能度量为“均方误差”:

\[E(f;D)=\frac{1}{m}\sum_{i=1}^m(f(x_i)-y_i)^2\]更一般的,对于数据分布$D$和概率密度函数$p(\cdot)$,均方误差可描述为:

\[E(f;D)=\int_{x\sim D}(f(x)-y)^2 p(x)dx\]2.错误率与精度

更一般的,对于数据分布$D$和概率密度函数$p(\cdot)$

- 错误率:$E(f;D)=\int_{x\sim D}\Pi (f(x)\neq y)p(x)dx$

- 精度:$acc(f;D)=\int_{x\sim D}\Pi (f(x)=y)p(x)dx=1-E(f;D)$

$\Pi (\cdot)$:指示函数,在$\cdot$为真和假时分别取值为1,0。

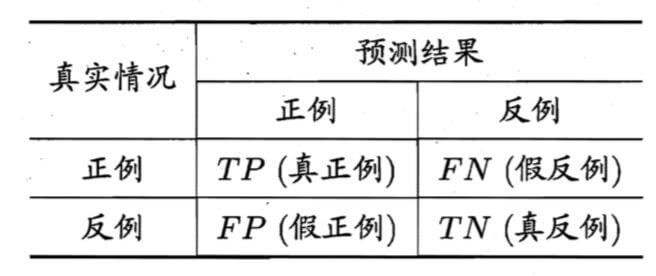

3.查准率、查全率与$F_1$

- 查准率,亦称“准确率”:precision

- 查全率,亦称“召回率”:recall

混淆矩阵:

查准率:$P=\frac{TP}{TP+FP}$

查全率:$R=\frac{TP}{TP+FN}$

一般情况下,查全率和查准率是一对矛盾的度量,一个高一个底。

通常只有在一些简单任务中,才可能使查全率和查准率都很高。

3.1.“P-R曲线”

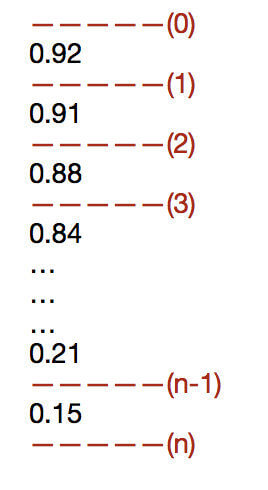

根据学习器的预测结果对样例进行排序,排在前面的是学习器认为“最可能”是正例的样本,排在最后的则是学习器认为“最不可能”是正例的样本,按此顺序逐个把样本作为正例进行预测,则每次可以计算出当前的查全率、查准率。

举例解释一下:例如一个二分类问题,按照预测为正例的概率从大到小进行排序:

绘制“P-R”曲线的步骤:

- 预测为正例的概率从大到小排列。

- 构建二维直角坐标系,横轴为查全率,纵轴为查准率。

- 阈值在

(0)处时,有$TP=FP=0$,即分类器预测全为负例,此时$P=R=0$,得到“P-R曲线”的第一个点(0,0)。 - 阈值在

(1)处时,大于该阈值的样本被预测为正例,小于该阈值的样本被预测为负例,结合样本的真实标记构建混淆矩阵,从而计算查准率和查全率,得到第二个点的坐标。 - 其余点以此类推。

- 阈值在

(n)时,得到最后一个点,分类器预测全为正例,$FN=TN=0$,此时查全率为1,查准率实际为数据集中正例所占的比例(如果数据集为平衡数据,$P\approx 0.5$,此时最后一个点的坐标为(1,0.5))。

因此,根据上述步骤,将得到的多个点连接起来,得到“P-R曲线”(或者叫“P-R图”)。

⚠️为绘图方便和美观,“P-R曲线”通常绘制成单调平滑曲线,但现实任务中的“P-R曲线”常是非单调、不平滑的,在很多局部有上下波动。

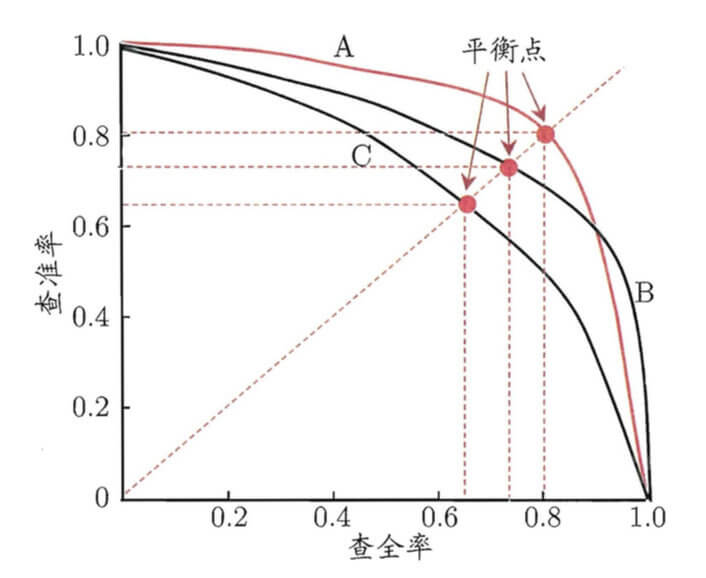

3.1.1.通过“P-R曲线”评价模型性能的优劣

“P-R曲线”与平衡点示意图:

若一个学习器的“P-R曲线”被另一个学习器的曲线完全“包住”,则可断言后者的性能优于前者,如上图中学习器A的性能优于学习器C。

如果两个学习器的“P-R曲线”发生了交叉,例如A和B,则难以一般性地断言两者孰优孰劣,只能在具体的查准率或查全率下进行比较。

常用的比较方法有以下三种:

- 曲线下面积。

- 平衡点(Break-Event Point,简称BEP),它是“查准率=查全率”时的取值。如C的$BEP=0.64$,A优于B(因为A的BEP>B的BEP)等。

- BEP还是过于简单,引入F值。

3.2.F值

\[F_\beta=\frac{(1+\beta^2)\times P\times R}{(\beta^2 \times P)+R}\]其中$\beta (\beta >0)$度量了查全率对查准率的相对重要性。

- $\beta =1$时,即$F_1$,查全率和查准率的重要性相当。

- $\beta >1$时,查全率有更大影响。

- $\beta <1$时,查准率有更大影响。

$F_1$是基于查准率和查全率的调和平均,定义为:$\frac{1}{F_1}=\frac{1}{2}(\frac{1}{P}+\frac{1}{R})$

$F_\beta$则是加权调和平均,$\frac{1}{F_\beta}=\frac{1}{1+\beta^2}(\frac{1}{P}+\frac{\beta^2}{R})$

tips:与算数平均$(\frac{P+R}{2})$和几何平均$(\sqrt{P\times R})$相比,调和平均更重视较小值(更适合评价不平衡数据的分类问题)。

相关知识补充:

常见的三种平均数:算数平均数、几何平均数、调和平均数。

这里主要介绍一下调和平均数。

调和平均数(harmonic mean)又称倒数平均数,是各种统计变量倒数的算数平均数的倒数。主要分为两种类型:简单调和平均数和加权调和平均数。

简单调和平均数:

\[H_n=\frac{1}{\frac{1}{n}\sum_{i=1}^n\frac{1}{x_i}}=\frac{n}{\sum_{i=1}^n\frac{1}{x_i}}\]加权调和平均数:

\[\begin{align} H_n & = \frac{1}{\frac{1}{m_1+m_2+\cdots +m_n}(\frac{1}{x_1}m_1+\frac{1}{x_2}m_2+\cdots +\frac{1}{x_n}m_n)} \\&= \frac{\sum_{i=1}^n m_i}{\sum_{i=1}^n \frac{m_i}{x_i}} \end{align}\]

3.2.1.宏$F_1$和微$F_1$

如果:

- 进行多次训练/测试,每次得到一个混淆矩阵;

- 在多个数据集上进行训练/测试,希望估计算法的“全局”性能;

- 执行多分类任务,每两两类别的组合都对应一个混淆矩阵;

- 其他类似情况…

解决办法:引入宏$F_1$和微$F_1$。

3.2.1.1.宏$F_1$

先在各混淆矩阵上分别计算查全率和查准率,记为($P_1,R_1$),($P_2,R_2$),…,($P_n,R_n$),再计算平均值。

宏查准率:$macro-P=\frac{1}{n}\sum_{i=1}^n P_i$

宏查全率:$macro-R=\frac{1}{n}\sum_{i=1}^n R_i$

宏$F_1$:$macro-F_1=\frac{2\times macro-P\times macro-R}{macro-P+macro-R}$

3.2.1.2.微$F_1$

先将各混淆矩阵的对应元素进行平均,得到$TP,FP,TN,FN$的平均值,分别记为$\overline{TP},\overline{FP},\overline{TN},\overline{FN}$,再基于这些平均值计算。

微查准率:$micro-P=\frac{\overline{TP}}{\overline{TP}+\overline{FP}}$

微查全率:$micro-R=\frac{\overline{TP}}{\overline{TP}+\overline{FN}}$

微$F_1$:$micro-F_1=\frac{2\times micro-P \times micro-R}{micro-P+micro-R}$

4.ROC与AUC

很多学习器是为测试样本产生一个实值或者概率预测,然后将这个预测值与一个分类阈值(threshold)进行比较,若大于阈值则分为正类,否则为反类。

依旧使用前文3.1部分的概率输出结果作为一个例子:

- 若更重视“查准率”,则可选择排序靠前的位置进行截断。

- 若更重视“查全率”,则可选择排序靠后的位置进行截断。

ROC:“受试者工作特征”(Receiver Operating Characteristic)曲线。

在ROC中:

- 横轴:“假阳性率”(False Positive Rate,FPR)。

- 纵轴:“真阳性率”(True Positive Rate,TPR)。

绘制ROC步骤:

- 当阈值设在

(0)处时,分类器将所有样本预测为负例,此时$FPR=TPR=0$,得到第一个点:(0,0)。 - 其余点以此类推。

- 当阈值设在

(n)处时,分类器将所有样本预测为正例,即$TN=FN=0$,有$FPR=TPR=1$,得到最后一个点:(1,1)。

根据上述步骤可得到ROC,见下图:

点(0,1)处完美分类。

现实任务中通常是利用有限个测试样例来绘制ROC图,此时仅能获得有限个(FPR,TPR)坐标对,无法产生图(a)中光滑的ROC曲线,只能绘制出如图(b)中所示的近似ROC曲线(类比“P-R曲线”的绘制)。

进行学习器比较时,使用AUC(Area Under ROC Curve)值,即ROC曲线下面积。

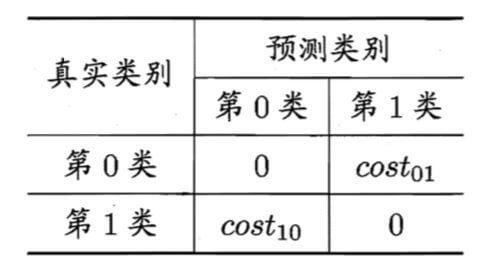

5.代价敏感错误率与代价曲线

不同类型的错误所造成的后果不同。如错误地把患者诊断为健康人与错误地把健康人诊断为患者,造成的后果的代价是不同的。

为权衡不同类型错误所造成的损失,可为错误赋予“非均等代价”。

以二分类任务为例,可根据任务的领域知识设定一个“代价矩阵”,其中$cost_{ij}$表示将第i类样本预测为第j类样本的代价。二分类代价矩阵见下图:

- 一般来说,$cost_{ii}=0$。

- 若将第0类判别为第1类所造成的损失更大,则$cost_{01}>cost_{10}$。

- 损失程度相差越大,$cost_{01}$与$cost_{10}$值的差别越大。

- 一般情况下,重要的是代价比值而非绝对值,例如$cost_{01}:cost_{10}=5:1$与$50:10$所起效果相当。

前面介绍的性能度量,它们大都隐式地假设了均等代价。在非均等代价下,目标应该是最小化“总体代价”。

将第0类作为正类,第1类作为反类,令$D^+$与$D^-$分别代表样例集D的正例子集和反例子集,则“代价敏感错误率”为:

\[E(f;D;cost)=\frac{1}{m}(\sum_{x_i\in D^+}\prod (f(x_i)\neq y_i)\times cost_{01}+\sum_{x_i\in D^-}\prod (f(x_i)\neq y_i)\times cost_{10})\](结合上文中的错误率公式进行理解。类似的,可给出基于分布定义的代价敏感错误率。若令$cost_{ij}$中的i,j取值不限于0,1,则可定义出多分类任务的代价敏感性能度量。)

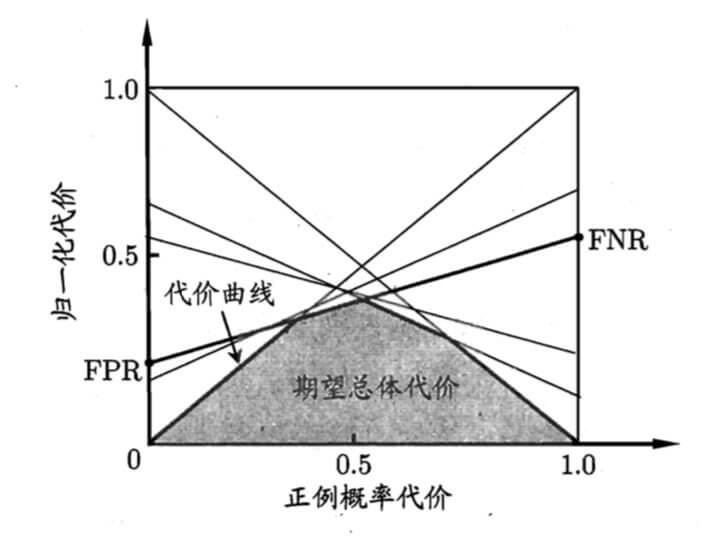

在非均等代价下,ROC曲线不能直接反映出学习器的期望总体代价,而“代价曲线”则可达到该目的。

- 代价曲线的横轴:取值为$[0,1]$的正例概率代价:

其中$p$是样例为正例的概率。

- 代价曲线的纵轴:取值为$[0,1]$的归一化代价:

设ROC曲线上点的坐标为$(FPR,TPR)$,可对应地,在代价平面上绘制一条从$(0,FPR)$到$(1,FNR)$的线段,线段下的面积即表示了该条件下的期望总体代价;如此将ROC曲线上的每个点转化为代价平面上的一条线段,然后取所有线段的下界,围成的面积即为在所有条件下学习器的期望总体代价。见下图:

代价曲线上的每一点对应的都是最小的归一化代价(无论哪个阈值)。图中每一条线都对应ROC中的一个点,对应一个相应的阈值$\eta$。相比ROC,代价曲线多考虑了p,即正例先验概率。

5.1.关于式(2)的推导

先只看单个分类器的期望代价,假设我们的分类器是:$x \underset{decide\ H_1}{\overset{decide\ H_0}{\gtrless}}\eta$

则该分类器的期望代价就是:

\[E[Cost]=\sum_{i=0}^1 \sum_{j=0}^1 C_{ij}Pr[decide\ H_i\mid H_j]Pr[H_j]\]其中:

- $C_{ij}$来自于代价矩阵,即$cost_{ij}$

- $Pr[decide\ H_i\mid H_j]$为条件概率

- $Pr[decide\ H_0\mid H_1]=FPR$

- $Pr[decide\ H_1\mid H_1]=TNR$

- $Pr[decide\ H_1\mid H_0]=FNR$

- $Pr[decide\ H_0\mid H_0]=TPR$

- $Pr[H_j]$是先验概率,即$Pr[H_0]=p,Pr[H_1]=1-p$

又因为有$cost_{00}=cost_{11}=0$,所以有:

\[E[Cost]=FNR\times p\times cost_{01}+FPR\times (1-p)\times cost_{10}\]即为式(2)中分子,即未归一化的期望代价。

若要对其进行归一化处理(压缩至[0,1]区间),可除以最大代价期望,即全部分错的情况,$TN=TP=0$,最大代价期望为:$p\times cost_{01}+(1-p)\times cost_{10}$。据此便可得到式(2)。

5.2.关于式(1)的推导

未归一化的$E[Cost]$与p呈线性相关,描述某一阈值下,p与$E[Cost]$的关系:$\int_0^1E[Cost]dp$可以表示某一阈值下的总代价期望。

归一化的$cost_{norm}$不与p呈线性相关,那么$(0,FPR)$到$(1,FNR)$之间的连线可能就不是线段,可能会是非常复杂的曲线(并且不一定在二维空间内),取所有曲线的下界,并求其围成的面积是非常困难的。

“规范化”和“归一化”

“规范化”是将不同变化范围内的值映射到相同的固定范围中,常见的是[0,1],此时亦称“归一化”。

那么在归一化$cost_{norm}$后,如何保证$(0,FPR)$到$(1,FNR)$之间的连线依旧是线段呢?

答:假设线段的两点分别是$A:(0,FPR)$和$B:(1,FNR)$,如果想表示AB连线上所有点的集合就用$\lambda A+(1-\lambda)B,\lambda \in [0,1]$,通过变化$\lambda$,我们可以得到线段AB。则线段AB上任意一点的纵坐标为:$\lambda FPR+(1-\lambda)FNR=cost_{norm}$。因此可以得到$1-\lambda =\frac{p\times cost_{01}}{p\times cost_{01}+(1-p)\times cost_{10}}$,$\lambda=\frac{(1-p)\times cost_{10}}{p\times cost_{01}+(1-p)\times cost_{10}}$。又线段AB上任意一点的横坐标为:$\lambda \times 0+(1-\lambda)\times 1=\frac{p\times cost_{01}}{p\times cost_{01}+(1-p)\times cost_{10}}=P(+)cost$。